법인세 중간예납 신고 납부 안내

각 사업장을 운영하는 국내법인 및 외국법인( 국내 사업장 있는 경우) 중에는 12월 말에는 결산을 해야 합니다.

하지만 연매출이 많이 있다면 한꺼번에 납부하는 것은 부담이 있기 마련인데요.

그래서 법인세 중간예납 신고 납부를 받고 있습니다.

목차

- 중간예납 기간 및 신고납부기한

- 납부세액 산출법

- 법인세 중간예납 시 제출 서류

- 중간 예납 분납 방법

1. 중간예납 기간 및 신고납부기한

중간예납 대상법인은 해당 사업연도 개시일부터 6개월간을 중간예납 기간으로 하여 그 중간 예납 기간이 지난날부터 2개월 이내에 법인세 중간예납 세액을 신고, 납부하여야 합니다.

( 12월 결산 법인의 경우는 1월 1일부터 6월 30일을 중간예납 기간으로 하여 8월 31일까지 신고 납부합니다. )

2. 납부세액 산출법

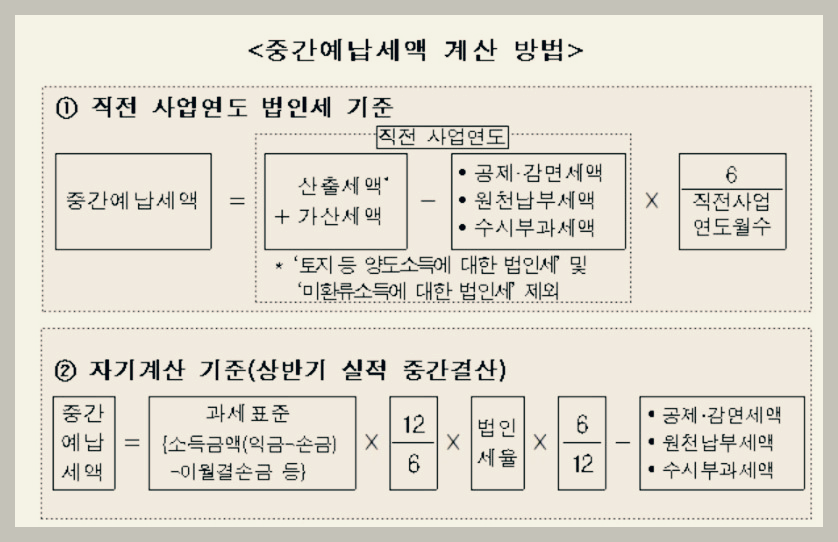

1) 직전 사업연도의 산출세액 기준으로 하는 방법과 당해 중간예납 기간의 법인세액 기준으로 계산하는 방법 중 선택하여 산출할 수 있습니다.

2) 중간예납 기간의 법인 세액 기준에 의하여 중간예납 세액을 계산하여 납부하게 됩니다.

- 직전 사업연도의 법인세로서 확정된 산출세액이 없는 법인

- 당해 중간예납 기간 만료일까지 직전 사업연도의 법인세액이 확정되지 아니한 법인

- 분할 신설법인 및 분할합병의 상대방 법인의 분할 후 최초의 사업연도의 경우

< 직전 사업연도의 산출세액 기준에 의한 중간예납 방법 >

< 중간예납 기간의 법인세액 기준에 의한 중간예납 >

3. 법인세 중간예납 시 제출서류

| 구 분 | 제 출 서 류 |

| 직전사업연도 실적기준 | 법인세 중간예납신고 납부계산서 |

| 중간예납기간 실적기준 | 법인세 중간예납신고 납부계산서 |

| 대차대조표 , 손익계산서 , 세무조정계산서 , 및 기타부속서류 |

4. 중간예납 분납 방법

납부할 세액이 1천만을 초과하는 경우에는 납부기한이 지난날부터 1개월 ( 중소기업의 경우에는 2개월 ) 이내에 분납할 수 있습니다.

1) 2천만 원이하 : 1천만 원을 초과하는 금액

2) 2천만원 초과 : 납부 세액의 50/100 이하의 금액

📌중간예납 의무가 없는 법인 안내

1. 신설법인의 최초사업연도

( 다만 합병이나 분할에 의한 신설법인은 제외함 )

2. 청산법인 및 국내 사업장이 없는 외국법인

3. 휴업 등의 사유로 사업수입금액이 없는 것으로 세무서장이 그 사실을 확인한 휴업 법인 등

4. 직전 사업연도의 법인세액이 없는 유동화전문회사, 간접투자자산 운용업법에 의한 투자회사, 사모투자전문회사, 기업구조조정 투자회사, 기업구조조정부동산 투자회사 , 위탁관리 부동 산토 자회사 , 선박투자회사 등

5. 이자소득만 있는 비영리법인

6. 사업연도가 6월 이내인 법인

7. 국립대학법인 및 사립학교를 운영하는 법인

8. "조세특례 제한법" 제121조의 2에 따라 법인세가 전액 면제되는 외투 기업

9. 직전 사업연도의 중소기업으로 직전 사업연도 산출세액을 기준으로 계산한 중간예납 금액이 30만 원 미만인 내국법인

2022년 퇴직연금 세액공제 납입한도 확대 ( 2023년 개정 )

2022년 퇴직연금 세액공제 납입한도 확대 (2023년 적용)

2022년 연금계좌 세액공제 납입한도 확대 (2023년 적용) 2022년 세법 개정안이 발표가 되면서 개정안 중에서 연금계좌의 세제 혜택에 관한 내용이 있어서 한번 정리를 해보았습니다. 일단 연금에 가

gyulnlove.tistory.com

지방세 개정으로 2023년부터 달라지는 부동산 개정법

지방세법 개정으로 2023년 부터 달라지는 '부동산 취득세 ' 자세히 알고 가볼까요?

2023년 달라지는 취득세 안내 지방세법 개정안이 2021년 12월 9일로 국회를 통과하면서 2023년 개정된 지방세법이 시행되게 되었습니다. 특히나, 부동산 취득세 관련하여 궁금하신 점이 많으실 텐데

gyulnlove.tistory.com

경유 보조금 지원내용과 지원대상자 안내

경유 보조금 지원 내용과 지원대상자는 어떻게 받게 되는 걸까?

경유가 휘발유 가격을 넘어서서 오르는 가운데 영업용 화물차와 택시 , 버스 화물선등 경유 유가 연동 보조금 지원을 5월 1일 에서 7월 31일까지 한시적으로 지급하였던 경유 유가 보조금을 9월

gyulnlove.tistory.com

'경제정보가 있는 곳' 카테고리의 다른 글

| 운전자라면 꼭 알고 있어야 할 정보 (새롭게 변경된 교통법규) (16) | 2022.08.28 |

|---|---|

| 알뜰카드 마일리지 지원 확대 교통비 최대 50% 절감 효과 된다! (21) | 2022.08.24 |

| 우리만 몰랐던 환급금? 이제부터라도 받아볼까요? (14) | 2022.08.21 |

| 2022년 9월 5일 부터 시행 맞춤형 급여제도 안내 (8) | 2022.08.20 |

| KT 포인트 등급제공 금액과 포인트 사용방법과 현금교환방법 (9) | 2022.08.18 |

댓글

gyulnlove님의

글이 좋았다면 응원을 보내주세요!

이 글이 도움이 됐다면, 응원 댓글을 써보세요. 블로거에게 지급되는 응원금은 새로운 창작의 큰 힘이 됩니다.

응원 댓글은 만 14세 이상 카카오계정 이용자라면 누구나 편하게 작성, 결제할 수 있습니다.

글 본문, 댓글 목록 등을 통해 응원한 팬과 응원 댓글, 응원금을 강조해 보여줍니다.

응원금은 앱에서는 인앱결제, 웹에서는 카카오페이 및 신용카드로 결제할 수 있습니다.